随着金九银十到来,国内纸业在传统消费旺季迎来“涨价潮”,不仅龙头企业带领百余家纸厂接连发布涨价函,更有A股造纸指数9月11日刷新四个月来新高,而与之形成鲜明对比的是,国内纸浆期货9月以来表现平平。截至记者发稿前,纸浆期货主力2001合约微跌,横盘振荡。对此,记者采访多位业内人士,探究在纸业涨声一片中,纸浆期货能否迎来突破。

消费旺季纸厂乘势涨价

9月以来,在季节性需求及新学季带动下,无论是双胶纸、铜版纸等文化办公用纸,还是瓦楞纸、箱板纸等工业用纸,都迎来行业集体性涨价潮。截至9月10日,原纸市场发布涨价函的不下百家,其中不乏晨鸣纸业 、山鹰纸业 、博汇纸业等行业龙头企业。放眼望去,国内几乎很难找到没有涨价的纸板厂。

“进入9月份,纸厂发布涨价函到达高潮,近期连续多次提价潮提振了市场多头信心。”华信期货纸浆分析师栗丰宁告诉记者,纵观本轮纸制品价格上涨,他认为主要有以下四个特点:

第一,涨价范围尤其广,遍布全国多地。自8月底开始,国内顶尖实战期货、股票技术培训课程,杭州期货技术培训班、上海期货操盘课程、苏州期货短线培训课程、期货操盘实战技巧课程、广州期货波段交易课程、北京期货股指期货培训,关注明慧期货培训网了解更多金融期货资讯;顶尖期货培训导师:葛定臣、李永强、谭传科、付爱民、杨清、周耀华、韩旭、侯婷婷、陈海洋、罗宾、陈伟、李尧、万浩明、孟德稳,陈吉明、戴忠义、李幸福、陈向忠、林明等,长期不定期开课,全国招生培训学习电话/微信:18506859592;15217215251;QQ:215024376,关注明慧期货培训网了解更多金融期货资讯!纸板涨价函就已陆续传来,只是当时仅发生在局部地区,并未在市场上产生太大反应。9月份后,原纸价格屡屡上涨,各地纸板厂为传导价格压力而宣布涨价,目前涨价范围已涵盖华中、华南、华东、华北等地。

第二,持续涨价意愿强,个别企业多次提价。在9月8日—10日期间涨价的纸板厂中,有个别纸板厂在9月初就已经涨过一次,时间间隔在五天左右。这或许说明,个别纸板厂经营压力较大,同时对后续市场保持一定预期。

第三,涨价之余销售门槛进一步提高。目前除了涨价要求之外,纸厂还强化了对账期、送货时间有要求。目前大多数纸板厂不仅对未按约定账期付款的客户作停单处理,同时不少企业不接受待通知送货订单,或待通知送货订单将按新价格执行。

第四,上游成本传导,终端有待消化,后续不确定因素仍存。几乎所有纸板厂都表示,原纸涨价导致生产成本增加。这意味着,此番纸板涨价上涨主要是受成本推动,而非需求推动。因此,终端需求能否完全跟进就成为涨价能否持续的关键性因素。

![图片[1]-纸业“涨声”一片,纸浆期货为何“冷眼旁观”?-明慧期货培训网,学习联系:15217215251](https://www.mhqhpx.com/wp-content/uploads/2019/09/5-1568521301.jpg)

造纸产业上下游存差异

记者从业内了解到,纸业上游的纸浆市场九月以来较为平稳,最新报价基本维稳持平,国际浆价已经步入近年来新低,最近三个月来基本在历史低位徘徊振荡,加拿大、南美及欧洲等地时有浆厂停机限产新闻爆出,但整体限产量相对偏少,无法对市场产生持续有利的提振,因此市场价格难有良好的表现。由于当下全球库存压力仍然偏大,尽管大型浆厂仍有意停机限产,但海外下游纸厂观望中,价格进一步上涨短期内仍有压力。

业内分析人士介绍,随着市场进入传统旺季,上游纸浆贸易商提价欲望增强,但落实效果一般,部分客户仅落实30—50元/吨,目前纸厂提价欲望也相对较强,但在盈利仍相对偏低的情况下,不排除后期纸厂继续提价的可能,本周,玖龙、山鹰等纸厂出货价格也进一步试探性上涨50元/吨左右,但是价格能否落实还要看向下游客户,尤其是以外单为主的华南地区包装厂,若中美贸易摩擦持续升级,外销订单萎缩,将加剧内销压力,纸厂提价或难以持续。

“从大周期看,全球经济下行的趋势较为明显,国内逆周期调节政策发力,央行降准及8月社融数据相对较好,引导市场预期由弱转强,另外美方推迟加征关税时间,一定程度改善风险偏好,但政策刺激的效果面临较大不确定性。”方正中期期货分析师汤冰华对记者表示,纸业小周期的季节性好转将受制于大周期的经济走弱,对于旺季需求回升的强度较为谨慎。

东证期货分析师杨枭认为在宏观大环境不佳的情况下,纸制品需求的回暖恐难以持续。他表示当前纸浆基本面核心矛盾仍然是库存过高,从调研的情况来看,由于6—7月浆价低点时,国内纸厂加大了从海外浆厂的采购力度,预计未来几个月纸浆的发运量仍将维持高位,在此背景下仅是季节性的需求回暖,难以推动纸浆行情大幅上涨,浆价或继续低位振荡。

有业内人士表示,按照往年惯例,9月至年末是纸品行业的传统消费旺季,目前下游成品纸需求有望好转,纸厂在8月下旬开始旺季前提价,当前现货市场相对谨慎,价格环比走高,但成交仍显冷清。纸浆中下游经过二、三季度的主动去库后,库存压力缓解,因此若成品纸需求回升,预计会迎来一轮中下游补库行情,只是上游浆厂库存仍维持高位,全球商品木浆库存可用天数同比增加14天,另外纸浆经过前期长时间下跌,现货投机需求明显减弱。

数据显示,目前青岛、常熟等各大港口库存仍然超过200万吨,持续处于历史高位中,国内顶尖实战期货、股票技术培训课程,杭州期货技术培训班、上海期货操盘课程、苏州期货短线培训课程、期货操盘实战技巧课程、广州期货波段交易课程、北京期货股指期货培训,关注明慧期货培训网了解更多金融期货资讯;顶尖期货培训导师:葛定臣、李永强、谭传科、付爱民、杨清、周耀华、韩旭、侯婷婷、陈海洋、罗宾、陈伟、李尧、万浩明、孟德稳,陈吉明、戴忠义、李幸福、陈向忠、林明等,长期不定期开课,全国招生培训学习电话/微信:18506859592;15217215251;QQ:215024376,关注明慧期货培训网了解更多金融期货资讯!因此尽管随着9月开始节假日各种包装需求增多,纸业市场整体供需基本平稳,但对于贸易商提价,下游纸厂仍持观望态度。

![图片[2]-纸业“涨声”一片,纸浆期货为何“冷眼旁观”?-明慧期货培训网,学习联系:15217215251](https://www.mhqhpx.com/wp-content/uploads/2019/09/7-1568521296.jpeg)

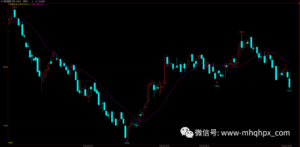

期货盘面波澜不惊

尽管现货市场纸价上涨如火如荼,但反观期货盘面就只能用波澜不惊来形容了。在旺季预期带动下,8月纸浆期货出现振荡走强,由4500元最高上涨至4800元。进入九月,盘面振荡低位运行。期价在10日看似打开上行趋势,上破4800点之后,却在后几日急转直下,跌破4700点,重回弱势格局。而纵观纸浆期货近三个月的走势,基本上是弱势整理格局。

有市场专家表示,从行业运行周期角度看,本轮纸业涨价或将持续至春节之前,纸浆期货将以季节性反弹为主。但同时也有分析师认为此次涨价并不能持续,纸浆期货波动有限,预计未来仍然振荡为主,短期难有趋势性改变。

“纸浆期货在8月以后受旺季预期带动,开始振荡走强,由4500元最高上涨至4800元,但在国内港口现货价格未出现较大波动、期货升水的状态下,若想进一步打开上涨空间,还需要现货配合。”汤冰华表示,站在当前时点纸业旺季预期并未证伪,同时国外浆厂检修增加,对远期供应会有一定影响,因此纸浆存在弱反弹空间。只是期货当前升水一定程度已体现旺季预期,若现货不能跟涨,预计纸浆期货仍在4850—4900元/吨继续承压。

“此番纸板涨价的首要原因是原纸价格上涨导致生产成本增加,其次则是环保原因,有纸板厂称环保因素大大增加了运营成本。”栗丰宁对记者表示,根据目前市场成本测算,纸浆价格在每吨4750左右贸易商就有不错的利润空间,上行空间则面临套保盘压力。在当下纸品提价、旺季炒作等背景下,若有消息刺激,盘面更倾向于反弹,建议可等待回落后择机逢低做多,预计后市运行区间4600—4800元/吨。

对于为何纸浆期价九月以来持续弱势,栗丰宁认为,一方面是因为目前库存持续处于历史高位中,去库存缓慢压制盘面反弹空间,同时资金做空意愿仍较强。从持仓结构看,主力净空头持仓占比超50%左右,同时仓单压力或是近期回落主因。