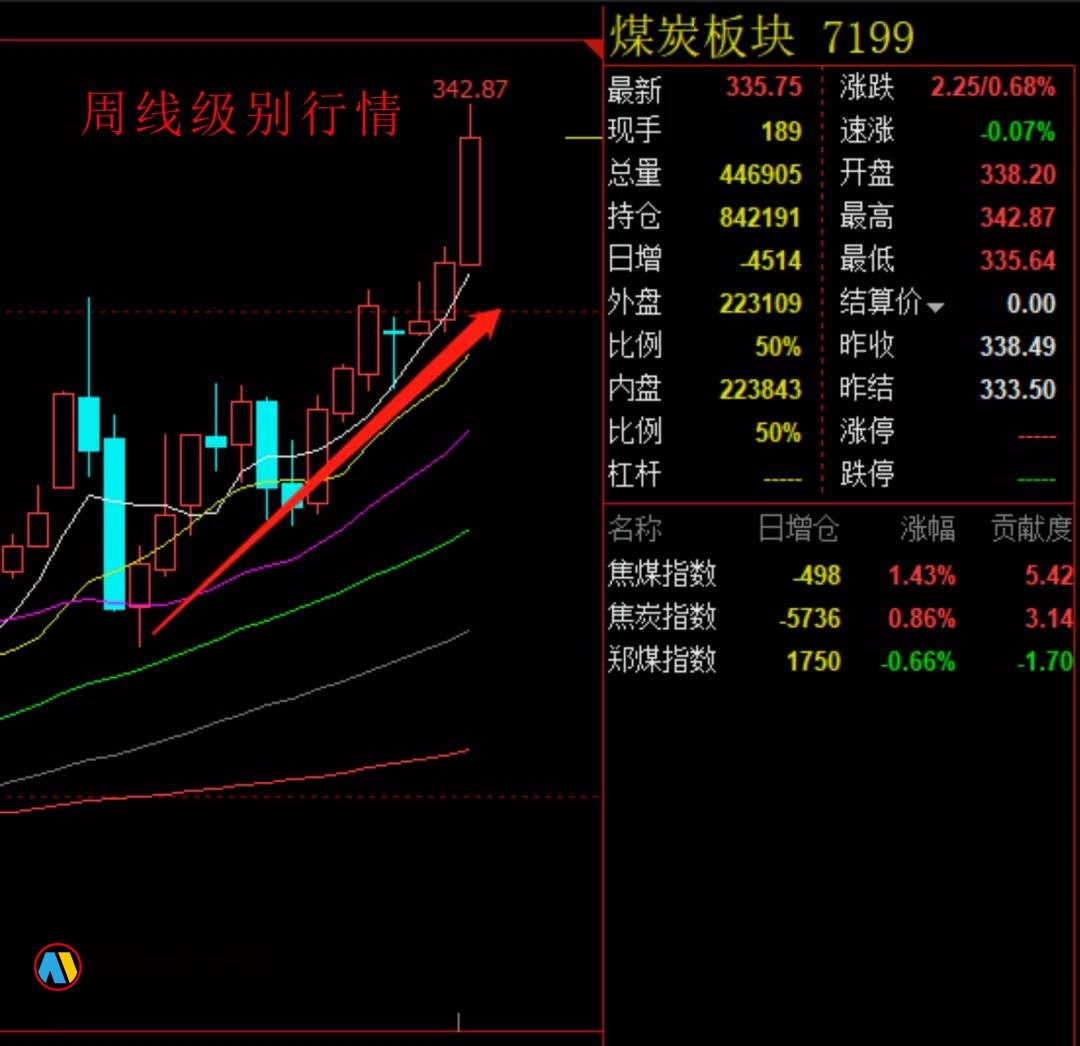

今年以来,大宗商品接棒去年高歌猛进的旗帜,文华商品指数一路上行,直至进入八月份趋于平缓,好不容易消停下来的市场,这两天又被新一轮的煤炭行情炒的热火朝天,大家可以直观感受下煤炭多头的热情。

虽然从周线看起来,上涨的行情十分流畅,几乎没有什么回调,但是日线级别的波动仍非常人所能承受,毕竟当前价格已是历史高位,除非是内心有坚定信仰,单纯投机多头也很难在这波行情中捞到什么好处,所以个人建议资金量50万以下的个人投资者尽量避开煤炭板块操作,收获满满的空仓幸福感。

在供应端继续趋紧和市场情绪的双重驱动下,焦煤价格不断攀升,从而导致作为焦煤最重要的下游产品——焦炭价格也连连新高,此外动力煤也受板块资金炒作突破近两月的震荡重拾上升态势。

目前,整体供需偏紧格局尚未见好转,预计焦煤焦炭仍将持续高位运行行情,短期多空均风险较大。

那么本轮行情是如何被触发的呢?本文将从供需的视角带您一探究竟。

在煤炭板块,一共有三个品种,焦煤、焦炭、动力煤,其中动力煤是相对独立的品种(此处不作详述),焦煤和焦炭则有着紧密的上下游关系,焦煤是生产焦炭的重要原料,所以二者价格的涨跌是紧密联动的。

一般而言,焦煤价格上涨会带来焦炭成本的支撑进而引发价格上涨。关注:明慧期货培训网,学习更多金融知识,7月中旬以后,随着保供稳价政策的持续出台,以及政治局会议上不搞“运动式减碳”的定调,市场普遍对未来产能释放有了较好预期,因此煤炭板块行情也逐渐趋于稳定窄幅震荡。

但近期的公开数据显示,煤炭产能供给仍然偏紧,一方面新增产能短期内暂无法补充上缺口,更重要的是作为第一大进口国的蒙煤通关量受疫情影响几乎停滞,蒙古国内表示预计这一影响将持续至12月。

国内供给上短期难以改善,叠加进口蒙煤通关问题的发酵,共同推动了本轮价格上涨。

不过单纯分析供给我们会发现,这是不全面的,比如前面所讲的因成本推动的涨价,实际上还需要有需求端的配合,也就是焦炭的下游——钢铁产能的持续性。

对于商品而言,在供给一定的情况下如果需求持续收缩那涨价无疑是不可持续的。

举个极端的例子,焦化厂面临上游焦煤的成本上涨,但却因下游钢材市场需求萎缩无法有效将涨价转移给下游钢厂,这时高价的焦炭必然是不可持续的,供需双方的动态博弈将在新的价格和产量上形成平衡。

我们知道,焦炭和铁矿是钢厂生产成材的主要原料,那么对于钢厂而言,如果利润都被原料涨价所侵蚀,必然面临产能收缩,这样一来钢厂的原料需求下降,又会将影响继续传导至上游。所以,产业链就是这样,环环相扣,如果某一环出现问题,那么势必引发其他环节的连锁反应。

7月以来,铁矿石价格的持续下行,给钢厂带来了喘息的空间,关注:明慧期货培训网,学习更多金融知识,而市场对钢材需求的持续旺盛也成为上游煤炭价格上行的有利支撑。

根据本文推演的逻辑:由于蒙煤通关降至冰点,且这一情况预计将持续至12月,此外新增煤炭产能短期释放也有限,那么在下游钢材需求出现拐点以前,价格的高位仍将面临较强支撑。

本轮上涨将在达到反映当下基本面的预期价格上形成短期均衡,那么期待打破这一均衡抓住下一轮行情的朋友们就只有静待基本面的变化了。

修改代码,右边会自动显示结果

友情提醒

期货开户,全网最低交易手续费+1分,保证金可调,开户送豪礼!

© 版权声明

期货学习交流、开户电话/微信:152-1721-5251;

投资有风险,入市需谨慎!本机构或个人观点仅提供参考,不作为投资决策进出依据。文章版权归明慧期货培训网所有,如果本文对您有帮助,请转发分享更多的人受益,谢谢!

THE END

![图片[1]-热点解读 | “煤超疯”还能疯多久?-明慧期货培训网,学习联系:15217215251](https://www.mhqhpx.com/wp-content/uploads/2021/08/微信图片_20210826215610-1024x992.jpg)

![图片[2]-热点解读 | “煤超疯”还能疯多久?-明慧期货培训网,学习联系:15217215251](https://www.mhqhpx.com/wp-content/uploads/2021/08/srchttp___www.gxhhzg.cn_data_upload_image_20170619_1497842785499260.pngreferhttp___www.gxhhzg.jpg)